올 1분기에만 1.5조 팔려...위험성도 따져봐야

[뉴스핌=이에라 기자] '원금 지키기' 성향이 강한 은행권의 큰 손들이 신용연계 파생결합증권(DLS)에 몰리고 있다. 신용DLS는 특정 기업 등이 만기까지 부도 등 신용사건이 발생하지 않으면 정해진 수익을 돌려주는 구조의 상품이다.

예를 들어 한국가스공사 신용을 기초자산으로 하는 만기 3개월짜리 DLS라면 3개월 안에 한국가스공사가 파산하거나 지급불이행, 채무재조정 등의 신용사건을 일으키지 않으면 수익을 돌려주는 것. 지난달 메리츠종금증권이 판매한 이 상품의 수익률은 연 1.85%(세전)였다.

|

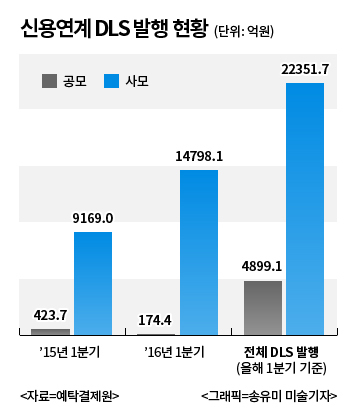

11일 한국예탁결제원에 따르면 올해 1분기 전체 사모형 DLS발행 규모는 2조2351억원. 이 중 신용DLS가 1조4798억으로 절반 이상을 차지했다.

같은 기간 공모형을 포함한 신용 DLS 발행량은 약 1조4972억원으로 지난해 1분기에 비해 5000억원 이상 늘었다.

DLS란 주식을 제외한 원자재, 환율, 신용위험 등을 기초자산으로 약정된 구조에 따라 수익을 제공하는 상품이다. 신용DLS는 국가나 기업의 신용을 기초자산으로 활용한다. 국내에서 판매되는 신용DLS는 한국가스공사, LH공사, 경기도시공사, 중국은행 등의 신용을 기초자산으로 했다.

신용DLS는 고수익보다 안정성에 초점을 둔 기관투자자, 정기예금을 선호하는 은행권의 거액자산가들의 투자처로 자리잡았다. 정기예금 금리가 연 1% 초반까지 떨어져 매력을 상실하자 그 자리를 꿰찼다. 신용DLS는 기초자산으로 활용된 기업이 부도 등을 내지 않으면 예금금리보다는 높은 연 2% 내외의 수익을 챙길 수 있다.

한승우 KB국민은행 강남스타PB센터 PB팀장은 "최근 LH공사의 신용사건과 연계한 DLS를 판매해 큰 반응을 얻었다"며 "정부 지분이 80%가 넘는 곳에서 신용 문제가 생길 가능성은 희박하다고 판단하는 고객들이 정기예금 대신 이러한 상품에 돈을 맡기는 것"이라고 말했다.

한 증권사 PB센터 임원은 "위험을 적극적으로 추구하는 투자자 보다 원금이 깨지는 것을 꺼려하는 보수적 투자자들이 주로 이런 상품에 관심을 갖는다"며 "최근 정기예금 금리가 계속 낮아지자 수익은 높지 않아도 이러한 상품에 자금이 몰리는 것 같다"고 설명했다.

이달 초 IBK기업은행 PB센터는 하나금융투자가 발행한 GS칼텍스 신용DLS를 판매했다. 만기 3개월로 투자 수익은 세전 연 1.7%.

김탁규 IBK기업은행 목동PB센터 팀장은 "비교대상이 될 수 있는 (단기투자 상품인) 환매조건부채권(RP) 국공채 등이 연 1.4% 정도의 수익을 추구한다"며 "단기로 투자를 원하는 PB고객들이 신용연계나 금리연계 등 금리형 DLS에 관심을 갖는 분위기"라고 설명했다.

하지만 신용DLS는 예금처럼 예금자 보호대상이 아니다. 가능성은 적지만, 신용사건 발생에 따라 원금음 모두 까먹을 수도 있다. 증권사 등 발행사의 신용위험에 따라서도 원금손실이 발생할 수 있다.

김용태 유안타증권 상품기획팀장은 "신용DLS에 투자할 때 기초자산의 신용등급도 꼼꼼히 따져야 하고, 발행사의 신용도도 살펴야 한다"며 "해외 기업의 신용을 기초자산으로 활용할 때는 환헤지 여부도 꼼꼼히 따져야 한다"고 설명했다. 만약 중국기업 신용을 연계한 DLS에서 신용사건이 발생했다면 환헤지 비용, 위안화 환율 변동 등을 모두 감안한 손실금액이 산정된다는 얘기다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)