일괄공제 5억원 기준도 28년째 그대로…상속세 개편 시급

[세종=뉴스핌] 이정아 기자 = 상속세 개편 논의가 활발해지면서 지난 2000년 이후 24년간 유지해 온 상속세율을 손질해야 한다는 목소리가 높다.

특히 경제 성장을 감안해 배우자·자녀 등 인적공제와 일괄공제 기준을 현실에 맞게 상향 조정해야 한다는 지적이 나온다.

◆ 상속세 최고세율 45%→50%…2000년 이후 그대로 유지

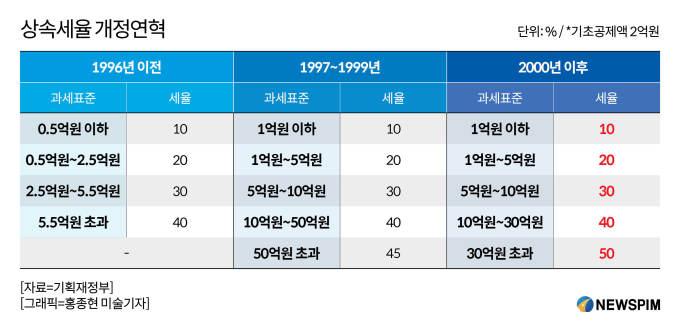

16일 기획재정부에 따르면 우리나라 상속세율 개정은 크게 세 차례 이뤄졌다(아래 표 참고).

1996년 이전에는 과세표준이 ▲5000만원 이하 10% ▲5000만원~2억5000만원 이하 20% ▲2억5000만원~5억5000만원 이하 30% ▲5억5000만원 초과 40% 등 4단계 초과누진세율 구조였다.

1997~1999년에는 지금과 같은 5단계 초과누진세율 구조로 변경됐다. ▲1억원 이하 10% ▲1억원~5억원 이하 20% ▲5억원~10억원 이하 30% ▲10억원~50억원 이하 40% ▲50억원 초과시 45% 등이다.

2000년 이후부터는 과세표준에 변동이 생겼다. '10억원~50억원' 구간이 '10억원~30억원'으로 쪼개지고 세율도 45%에서 50%로 인상됐다. 전체적으로 상속세 부담이 커졌다고 볼 수 있다.

|

최근 부동산 등 자산 가치가 오르면서 상속세 부담이 중산층으로 넘어온다는 지적이 일자 24년간 고정된 상속세 세율을 조정해야 한다는 의견이 힘을 받고 있다. 특히 최대주주 할증평가 제도를 시급히 폐지해야 한다는 의견도 나온다.

최대주주 할증평가는 기업이 최대 주주로부터 주식을 상속받게 되면 경영권 프리미엄을 고려해 주식가치를 20% 높여 평가한다. 이럴 경우 최고세율 50%에 할증(20% 가산)이 붙어 최고세율이 60%에 육박한다.

김우철 서울시립대 세무학과 교수는 "우리나라는 사업용 자산과 비사업용 자산 중에 사업용 자산을 훨씬 부정적으로 보고 중과세하는 경향이 있는데 실상은 사업을 통해 고용을 창출하고 사회 생산력을 증진하는 긍정적 효과가 더 많다"며 "저성장을 극복해야 하는 시점에 사업용 자산에 대한 중과세는 시대착오적인 것"이라고 꼬집었다.

안창남 강남대 세무학과 교수는 "최대주주 할증평가의 전면적 폐지보다는 소유 비율에 따른 차감 할증으로 변경해야 한다"고 조언했다.

◆ '일괄공제 5억' 28년째 묶여 있어…미국은 180억까지 공제

상속세 세율·과표 이외에도 배우자·자녀 등 인적공제액을 상향해야 한다는 목소리도 높다.

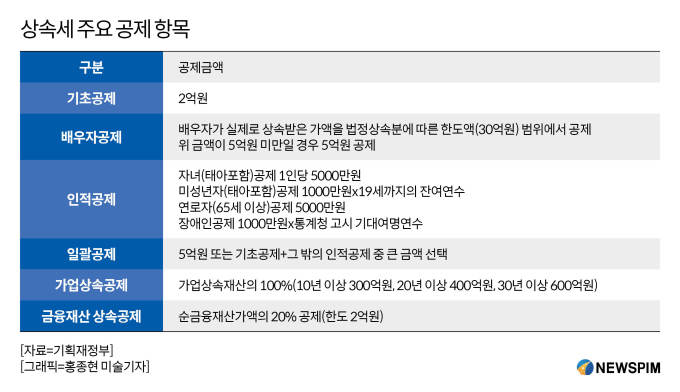

현재 우리나라 주요 공제로는 ▲기초공제 ▲배우자공제 ▲인적공제 ▲일괄공제 ▲가업상속공제 ▲금융재산상속공제 등이 있다.

다만 인적공제는 2015년 부분개정이 이뤄진 후 9년간 그대로 유지됐다. 자녀·연로자 공제는 3000만원에서 5000만원으로 상향조정됐다. 2022년에는 상속세 자녀와 미성년자 공제대상에 태아가 포함된 것을 제외하면 공제액 변경은 이뤄지지 않았다.

|

상속세는 보통 기초공제 2억원이 우선 적용된 후 그 밖의 인적공제를 포함한 금액이 5억원을 넘기지 않으면 일괄공제 5억원이 적용된다. 그러나 이 일괄공제 제도 또한 1997년 이후 28년간 묶여 있다.

통상 상속세는 배우자공제 5억원과 일괄공제 5억원이 적용된 10억원 초과분에 대해 과세한다는 점에서 일괄공제 상향은 중산층의 세 부담 완화의 결정적 열쇠를 쥐고 있는 셈이다. KB부동산에 따르면 지난달 서울 평균 아파트 매매가격이 12억원을 돌파한 만큼 똘똘한 한 채를 가진 중산층에게도 세 부담이 작용하고 있는 셈이다.

전문가들은 경제 성장을 고려해 일괄공제를 인상해야 한다는 데 의견을 같이했다. 안창남 강남대 세무학과 교수는 "일괄공제를 현재 5억원에서 상향해야 한다는 주장에 동의한다"고 했다.

김우철 서울시립대 세무학과 교수도 "우리 사회 정서 또는 통념상 부의 세습 기준점을 대략 집 한 채라고 보면 일괄공제 5억원은 현재 시점에는 맞지 않는 금액"이라며 "5억을 20~30억원으로 올리려는 노력이 필요하다"고 조언했다.

plum@newspim.com